��W�����W����W�����l��ƽ�_

CMA���c֪�R�c�������c��������

CMA���c֪�R�c֮�����c��������

1����Ʊ�l�е��~��̎��

����������ֵ�Ĺ�Ʊ�r����ֵ�Jӛһ���Ϊ��~����������ͨ�ɡ����ȹɣ������^��Ʊ��ֵ�Ľ��~�Jӛ�Y�a���e���ɱ���r����

2�����ɣ���ُ��Ʊ��

��˾���еĎ��ɛ]���κε�ͶƱ��@�ù����ę�������Ʊ��ُ�Ժ�����ٰl�У�Ҳ����ע�N����˾��ُ��Ʊ��ԭ��

��1���ֹ�Ӌ����ESOP���T���ֹ�Ӌ������

��2���T������Ӌ����

��3����ֹ������ُ��

��4����Ʊ�ڙ��c�J�ə��C��

��5������߹Ƀr�͙���������

��˾���ܕ�ُ�I����˾�Ĺ�Ʊ�Բٿv�Ƀr���e���ڹ�����J���Ʊ�Ѓr�����ѵ��˲�������ˮƽ�r����ُ�Ĺ�Ʊ�����պ˳ɱ����㣬Ҳ��������ֵ�����㣬�ɱ����ڌ����и���Ҋ��

3���ɱ����������

��ُ��Ʊ�������~���跽�����ُ��Ʊ�ijɱ���

�裺����

�J�����F��

�ٰl�Ў��ɕr��

�裺���F��

�J������

����ע�N�r���D�������~������ͨ���~���U���Y���~����

4����ֵ���������

��ُ��Ʊ�����ɰ�����ֵӛ䛡�

�ٴΰl�Еr����ӛ�յ����N�ۃr��Jӛ������ֵ��ͬ�r�Jӛ“�~���U���Y��”������߲��~��

ע�N�r�������~����ӛ����ֱֵ�ӵ����ɱ��~����

5����������

���Iӯ���������������Ҫ��Դ�����˃������̓�̝�p��������헰�����

��1��ǰ���{������Ӌ���e�����͕�Ӌԭ�t��׃����

��2����������

��3��ijЩ������헺͜ʸĽM���

1����Ʊ�l�е��~��̎��

����������ֵ�Ĺ�Ʊ�r����ֵ�Jӛһ���Ϊ��~����������ͨ�ɡ����ȹɣ������^��Ʊ��ֵ�Ľ��~�Jӛ�Y�a���e���ɱ���r����

2�����ɣ���ُ��Ʊ��

��˾���еĎ��ɛ]���κε�ͶƱ��@�ù����ę�������Ʊ��ُ�Ժ�����ٰl�У�Ҳ����ע�N����˾��ُ��Ʊ��ԭ��

��1���ֹ�Ӌ����ESOP���T���ֹ�Ӌ������

��2���T������Ӌ����

��3����ֹ������ُ��

��4����Ʊ�ڙ��c�J�ə��C��

��5������߹Ƀr�͙���������

��˾���ܕ�ُ�I����˾�Ĺ�Ʊ�Բٿv�Ƀr���e���ڹ�����J���Ʊ�Ѓr�����ѵ��˲�������ˮƽ�r����ُ�Ĺ�Ʊ�����պ˳ɱ����㣬Ҳ��������ֵ�����㣬�ɱ����ڌ����и���Ҋ��

3���ɱ����������

��ُ��Ʊ�������~���跽�����ُ��Ʊ�ijɱ���

�裺����

�J�����F��

�ٰl�Ў��ɕr��

�裺���F��

�J������

����ע�N�r���D�������~������ͨ���~���U���Y���~����

4����ֵ���������

��ُ��Ʊ�����ɰ�����ֵӛ䛡�

�ٴΰl�Еr����ӛ�յ����N�ۃr��Jӛ������ֵ��ͬ�r�Jӛ“�~���U���Y��”������߲��~��

ע�N�r�������~����ӛ����ֱֵ�ӵ����ɱ��~����

5����������

���Iӯ���������������Ҫ��Դ�����˃������̓�̝�p��������헰�����

��1��ǰ���{������Ӌ���e�����͕�Ӌԭ�t��׃����

��2����������

��3��ijЩ������헺͜ʸĽM���

- ���ߣ���W�����W ��Դ����W�����W

- �l���r�g��2025-01-10 ��x��

- ��һ�� ���퐂�x

- CMA�ر�֪�R�c������

- �����l��ͨ���������������棬���ǎ��]�й�˾����ȫ������������������l�ų�ȥ��

- 01-10 �Pע��0

- CMA���c֪�R�c�������c��������

- ����������ֵ�Ĺ�Ʊ�r����ֵ�Jӛһ���Ϊ��~����������ͨ�ɡ����ȹɣ������^��Ʊ��ֵ�Ľ��~�Jӛ�Y�a���e���ɱ���r����

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c��ijһ�Εr�g�c����_�J

- ������ijһ�r�c���е��ļs�x�գ���I�����ڿ͑�ȡ�����P��Ʒ������գ����ƙ��r�c�_�J����

- 01-10 �Pע��0

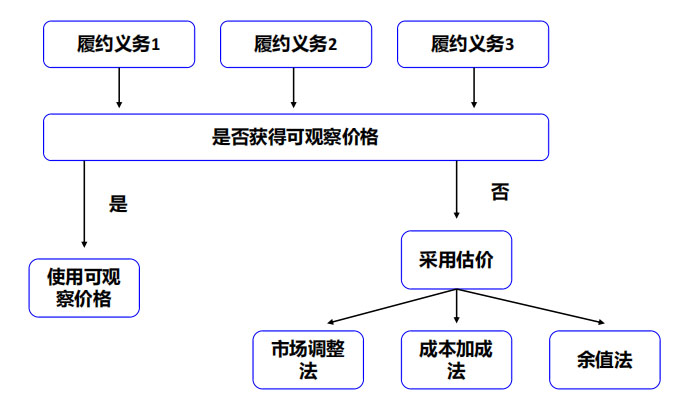

- CMA��Ҫ֪�R�c���Ϊ��ۃr

- CMA��Ҫ֪�R�c�Ϊ��ۃr

- 01-10 �Pע��0

- CMA�ر�֪�R�c������_�J�ėl��

- �ʄt����ͬ�е��ļs�x�մ_�J���룬�_�J������岽��

- 01-10 �Pע��0

- CMA�ر�֪�R�c�����I���U�ĺ��mӋ��

- Ӌ����֧ⷽ���M�õĺ�Ӌ���~��ԓ���~�������U�_ʼ��ǰ�������A������𡢳����˳�ʼֱ�ӳɱ��������ˏ����U�_ʼ�������U��ͬ�Kֹ֧��

- 01-10 �Pע��0

- CMA��Ҫ֪�R�c�����U���~��̎��

- CMA��Ҫ֪�R�c֮���U���~��̎��

- 01-10 �Pע��0

- CMA�ر�֪�R�c�������M��

- �N���ڃȲ��_�J����ؓ���������M���ڌ��H�l���rӋ�뮔���M�á��F����A�����ö����rΨһ�����S���õķ�����

- 01-10 �Pע��0

-

�ͷ�QQ��471708534 ��W�����W©�������